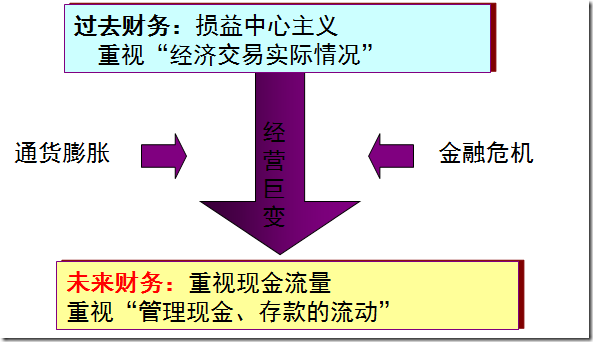

现金流是现代企业财务管理的核心

现金流量与利润相互不能替代的原因:1.企业必须盈利,2.企业必须有净现金流量,3.现金流量衡量利润的质量,能够带来持续、稳定现金流量的收益才是高质量的收益 .c

om

om

面对企业真实的经营绩效与竞争力 用友

获利是企业经营绩效的最重要衡量指标,身为一个经理人,必须以更严苛的态度,面对企业“真实的”绩效。当你发现自己公司的关键竞争指标(例如营业成本与营收的比率、资产报酬率或存货周转率)长期、持续地输给主要竞争对手,会不会有种心惊胆战的感觉?财务报表无法告诉你应该采取什么作为,但它直截了当地吐露企业相对竞争力的强与弱,促使经理人重新反省自己是否有效地执行管理活动。 用友U8

由营收及获利持续增长看竞争力 用友服务热线:020 2904 8662

沃尔玛的竞争力主要来自它持续增长的动力,而营收获利的增长动力来自新店的不断拓展,同时也能维持旧店营收获利的合理增长。1971年,沃尔玛在美国境内只有24家店;2006年则增加到3800家店,平均每年开设107家。沃尔玛的国际展店行动开始较晚,1993年在美国境外只有10家店,到了2006年则增加到2285家店,平均每年开设175家。这几年沃尔玛在欧洲开店的策略有所修正,由于欧洲市场较为成熟,加上许多环境保护的限制,目前沃尔玛以购并既有的欧洲通路商为主,不再倚赖自建卖场。因此每一次成功的购并案,都造成开店数的剧增。

随着快速展店,沃尔玛的营收急剧增加,由1971年的4400万美元,增加到2006年的3124亿美元(请参阅图5-1);沃尔玛的获利也由1971年的200万美元,增加到2006年的112亿美元自1971年至2006年,沃尔玛的平均销售增长率为31.2%,最高曾到达77% 。 用友网址http://www.yonyougz.com

因此,常熟用友软件认为,企业老总不要一味盯着销售收入和利润,也要重点关注企业的现金流。 528 968

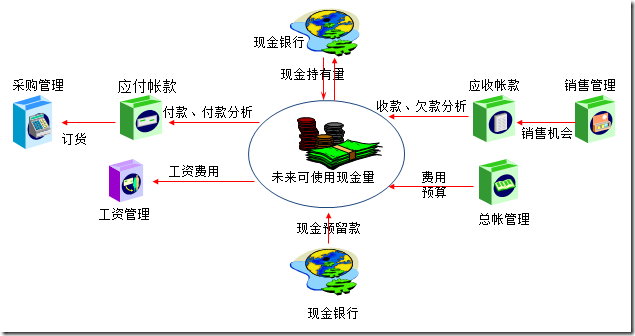

在用友财务软件中,要如何有效的管理现金流呢?下面的图示,可以给你一些启示

- 上一篇:用友软件互联网+培训通知 2015/6/5

- 下一篇:企业上信息化项目需理性选型 2012/5/21

{kind=link}